ニナマル事務長

ニナマル事務長経理は、会社の規模に関わらず絶対にやるべき仕事。その内容についてできるだけわかりやすく説明しますね。

経理とは、事業を運営することで動くお金の管理をすること

会社や個人事業主が事業を運営する中で、お金が動く場面は多数あります。

仕入をする、売上があがる、売上代金が入金される、従業員の給与を支払う、電気や水道代など光熱費を支払う…などなど。

それらのお金の動きを「帳簿」につけていくことが、経理業務の基本のひとつです。

お金の流れの実行と確認

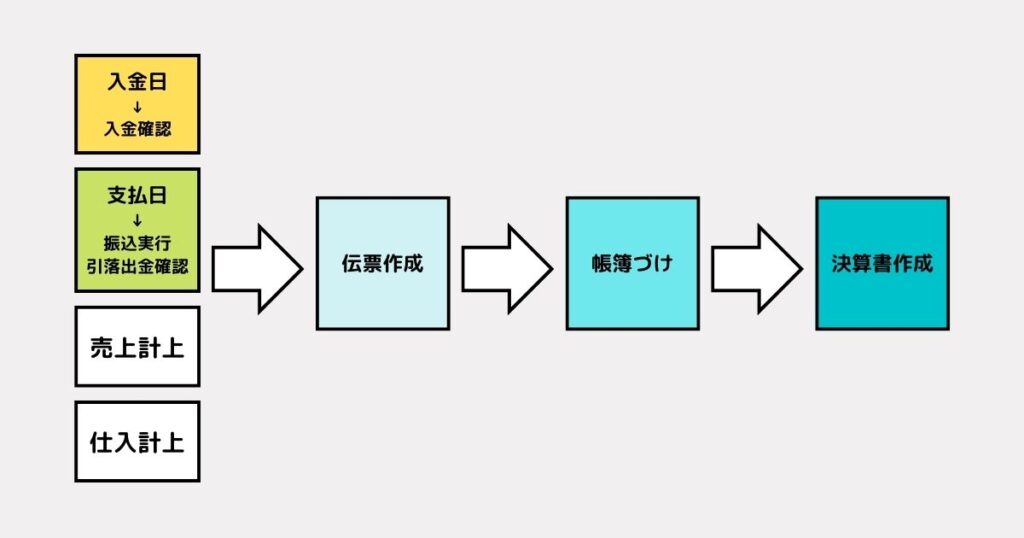

1.現金取引の確認をする

2.取引先と契約してある支払日に振込をする

3.支払日に引き落としの確認をする

4.取引先と契約してある入金日に入金の確認をする

帳簿をつける

基本的な帳簿づけの流れ

伝票を起こす → 仕訳帳に記入する → 総勘定元帳や現金出納帳・売掛帳・買掛帳などに転記する

ある程度の規模の事業所では、売上や仕入などの取引を行う部署が取引が起こる毎に「伝票」を起こし、回ってきた伝票と通帳などを元に経理が「仕訳帳」を記入していく流れが一般的かと思います。

伝票とは

取引の内容を簡易に記すもので、日付・取引内容・金額・取引相手を記入します。

伝票の種類は「振替伝票」・「入金伝票」・「出金伝票」・「売上伝票」・「仕入伝票」の5つがあります。

何種類の伝票を使用するかは「1伝票制」「3伝票制」「5伝票制」の3つがあり、事業規模や事業内容によって選択肢も変わりますが、ある程度の規模の事業所は5伝票制が多く採用されているようです。

*「1伝票制」・・・「振替伝票」のみを使う

*「3伝票制」・・・現金取引を「入金伝票」「出金伝票」で、それ以外を「振替伝票」で起票する

*「5伝票制」・・・3伝票制にプラスして、掛の売買時に「売上伝票」「仕入伝票」で起票する

仕訳とは

取引を帳簿の左右に「勘定科目」を使用して記録することを「仕訳」といいます。左右の金額は同じになります。

※「勘定科目」=取引の性質をわかりやすく記録するための分類項目

※帳簿の左側は「借方」、右側は「貸方」と呼びます。

それぞれの帳簿について

仕訳帳

業務上の全ての取引を日付順に記載した帳簿。左側の「借方」と右側の「貸方」に「勘定科目」を使った仕訳をして記録する。日付、取引金額、取引先、取引の具体的な内容が必要項目となります。

総勘定元帳

全ての取引を勘定科目ごとに記載した帳簿。

現金出納帳

現金の入出金や残高を確認するための帳簿。

売掛帳

売上先との間で生じる掛売り(つけ)の計上と回収を記録する帳簿

買掛帳

仕入先との間で生じる掛買い(つけ)の計上と支払を記録する帳簿

経費帳

事業に必要な費用のうち、仕入を除いた取引を記録する帳簿

固定資産台帳

固定資産を管理するための帳簿。固定資産の取得、減価償却の状況、売却、破棄、譲渡など詳細について管理します。

会計ソフトを使用しても他の帳簿のように仕訳帳からの自動生成はできないので、個別に作成する必要があります。

固定資産とは、1)販売ではなく保有するもの 2)使用期間が1年以上 3)取得額が一定以上の額のものです。

固定資産の費用の計上の方法としては、購入した金額をその年に一括で償却することはなく、固定資産の内容に応じた耐用年数を基準に数年にわたって償却していきます。このことを「減価償却」といいます。

【例:事業で使う自動車を新車で360万円で購入した場合】

新車の自動車は「法定耐用年数が6年」と定められています。(新車の軽自動車は4年)。そのため購入年に360万円を一括で費用の計上をすることはできず、取得から6年にわけて費用の計上をしていきます。ここでは計算を略しますが、計算の方法は定率法と定額法の2つがあります。

会計ソフトの導入により仕訳帳から各帳簿への転記は自動作成される

帳簿が手書きであれば、お金が動くたびに伝票を書き、それに基づいて仕訳帳に記帳をして、さらに現金出納帳や総勘定元帳などにも記入していきます。

昨今では多くの会社や個人事業主が会計ソフトを使用していますので、基本的に仕訳帳に伝票入力をすれば固定資産台帳を除くそれ以外の必要な帳票は自動作成することができます。

会計ソフトに入力するために必要なスキル

1.キーボード入力ができる

2.仕訳ができる

会計ソフトでの帳簿付けでは、主にマウスを使う日付や勘定科目の選択・金額の数字入力の他に摘要欄への入力があります。適用欄には「取引の相手とお金が動いた内容について」を入れていくためキーボード入力が必須となります。限られた時間の中で帳簿をつけるためにもキーボード入力が迅速にできるように練習しておきましょう。キーボードに触る回数が増えるほど、入力の速度も確実にあがります。

複式簿記では勘定科目を用いて仕訳をする必要があり、ハードルが高く感じるかもしれません。ですが、ひとつの事業で1年を通すと、ある程度限られた勘定科目を使った仕訳となることが多いはずです。当初は苦戦することもあるかとは思いますが、ひとつひとつ覚えていきましょう。主な仕訳については当サイトでも事例をあげていきます。

決算書を作成する

会社は会社ごとに決められた決算月に、個人事業主は12月に、1年間の取引を締めて決算をします。日々記帳してきた帳簿を元に、商品の棚卸しや減価償却の計算などをして決算書を作成していきます。決算書の数字から、法人税・事業税・消費税・所得税などの税金の納付をします。また株主総会などの報告書にも使用されるので、決算書の作成は企業運営の中でも非常に重要な業務といえます。

決算書とは

正式には「財務諸表」と呼ばれる。会計年度における利益と損失の具合や財政状況を報告する書類群。主なものとして「貸借対照表」「損益計算書」「キャッシュフロー計算書」があり、財務三表と呼ばれています。

ニナマル事務長決算書の作成が、年間の経理業務のゴールともいえるかな。

タイムスケジュールで見る経理の主な業務

日次業務

・現金取引、普通預金の入出金の確認をする

・売上入金、仕入出金、費用出金などお金の動きがあるたびに帳簿をつける

・直接的なお金の動きがなくても、売上品の納品(売上の計上)や仕入品の納入(仕入の計上)などお金の動きに付随することがあるたびに帳簿をつける。

月次業務

・源泉所得税、預り住民税、社会保険料の納付

・給与の振込

・取引先への振込

・小口現金の受け渡しと帳簿づけ

・月次会計報告書の作成

年次業務

・決算整理仕訳/決算期の翌月と翌々月

・税金の確定申告と納付[法人:法人税、法人住民税、法人事業税、消費税][個人事業主:所得税、事業税、消費税]/法人は決算月の2か月以内、個人事業主は原則2/15~3/14

・固定資産税・都市計画税の納付/大半の自治体が4月、7月、12月、2月の4期納付

・自動車税の納付/~5/31

・労働保険料の申告と納付/原則6/1~7/10の間

※給与にかかわる業務は、経理以外の労務などの部署で行う場合のスケジュールとなっています。

まとめ

経理業務のはじめの一歩は、日々の取引を確認し、きちんと仕訳帳につけられるようになることから。

そのことによってお金の流れを把握できるようになり、決算書の作成業務への理解へとつながっていく。

ニナマル事務長今日は経理の仕事の概要をさらっとお届けしました。これから先はより具体的なことを落とし込んで書き進めていきます。お楽しみに!