ニナマル事務長

ニナマル事務長経理の基本で前回は売上の話でしたが、今回は支出する側の「費用」についての話をしていきます。

費用の定義

費用とは、事業の営業活動において利益を得るために使った金額のこと

具体的な例であげると、販売する商品の仕入、従業員の給与、パソコンや机などの備品、事務所で使用する電気・水道などの光熱費など多岐にわたります。

あくまで事業に関わる支出なので、例えば個人事業主が自宅部分の光熱費を費用に計上することはできません。

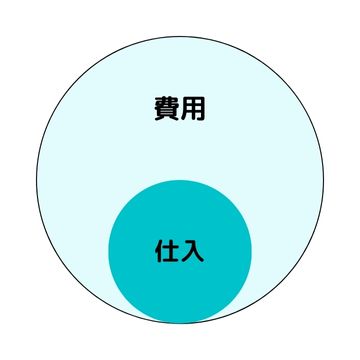

仕入とは、売上に直接紐づけられる費用のこと

販売を目的とした商品の購入や製品化するための材料の購入などに支払われた額があてはまります。

下記のベン図で表したように、仕入は費用の一部といえます。

例えば、ユニフォームショップで仕入先から100枚のユニフォームを購入したとします。そのうちの10枚は従業員用のユニフォームに充てた場合は、どうなるでしょう?

販売するために使われる商品(ユニフォーム)90枚は「仕入」となります。従業員用のユニフォーム10枚は販売せずに売上には直結しないので、消耗品または福利厚生費の勘定科目を使って「費用」に計上します。

費用を計上するタイミング

費用の計上は、一般的に商品などが納品された時点で行います。

具体的には、納品時に同梱された納品書を受け取ったタイミングでその内容を費用計上する、ということになるのが多いでしょう。支払いの有無にかかわらずです。

費用の中でも「仕入」は注意が必要

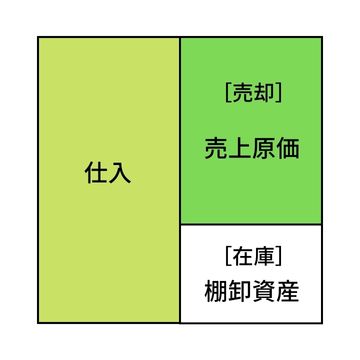

さて、費用の中でも「仕入」は売上に直結するものというのは上述の通りです。

会計原則には「費用収益対応の原則」というのがあり、売上に対する原価(売上原価)は同一の事業年度に計上することが決まりです。ここで気を付けたいのは、「仕入」=「原価」ではないことです。仕入れた商品のうち、売上の上がった商品が原価(売上原価)となるのです。事業年度内に仕入れ商品がすべて売れた時だけ「仕入」=「原価」となります。

というわけで、事業年度内に仕入れて売れ残った商品について年度末に棚卸資産に計上する必要があります。来期の売上に紐づけられる仕入れ商品への振替をするためです。

ニナマル事務長

ニナマル事務長期末に棚卸をするのは、来期の売上と紐づける商品にするためのステップというわけですね。棚卸資産の詳細については、決算業務の話をする時にあらためます。

費用の仕訳

費用計上時には、費用の勘定科目を左側の「借方」におく

| 借方 | 金額 | 貸方 | 金額 |

「費用」の勘定科目 | 100,000円 | 現金 普通預金 当座預金 買掛金 未払費用 など | 100,000円 |

掛けで商品を購入する時、仕入とそれ以外の費用とでは貸方の勘定科目が異なる

仕入商品を掛で購入する時は、「買掛金」勘定を使う

A.販売する商品55,000円を掛買いで購入した。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入高 | 55,000円 | 買掛金 | 55,000円 |

仕入以外の費用になるものを掛で購入する時は、「未払金」または「未払費用」勘定を使う

B.3万円のプリンターを事業用のクレジットカードで購入した。(単発的な取引は「未払金」)

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品 | 30,000円 | 未払金 | 30,000円 |

C.電気検針で当月の電気料金が25,000円であることがわかった。(継続的な契約取引は「未払費用」)

| 借方 | 金額 | 貸方 | 金額 |

| 水道光熱費 | 25,000円 | 未払費用 | 25,000円 |

後日支払い時に、再度仕訳をする (未払いである勘定科目を消す)

Aの取引の支払期日が来たので、普通預金から引落しがされた。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 55,000円 | 普通預金 | 55,000円 |

Bの取引のクレジットカードの支払期日が来たので、普通預金から引落とされた。

| 借方 | 金額 | 貸方 | 金額 |

| 未払金 | 30,000円 | 普通預金 | 30,000円 |

Cの電気代が普通預金から引き落とされた。

| 借方 | 金額 | 貸方 | 金額 |

| 未払費用 | 25,000円 | 普通預金 | 25,000円 |

費用の勘定科目には、どのようなものがあるか

主な費用の勘定科目の一覧

| 勘定科目 | 内容 |

| 仕入高 | 商品を作るための原材料や販売のための商品を仕入れる費用 |

| 給与 | 従業員へ支払われる給与等 |

| 法定福利費 | 社会保険料や労働保険料のうち、法で定められた事業主が負担するべき費用 |

| 福利厚生費 | 健康診断の費用や慶弔費、社内レクリエーションなどの費用 |

| 消耗品費 | 10万円未満の物品・ソフトウェアなどを購入するための支出 |

| 地代家賃 | 事務所や店舗、駐車場を賃借するための支出 |

| 保険料 | 火災保険、運送保険、自動車保険などの保険料 |

| 修繕費 | 備品や車両、建物など会社の資産を修繕するための支出 |

| 租税公課 | 登録免許税、不動産取得税、自動車税、固定資産税、事業所税などの納税 |

| 旅費交通費 | 電車代やタクシー代、出張宿泊費などの費用 |

| 通信費 | 電話代や切手代、インターネット利用料などの通信で発生した費用 |

| 水道光熱費 | 電気代や水道代、ガス代などの費用 |

| 支払手数料 | 銀行の振込手数料や弁護士・税理士などへの報酬など |

| 広告宣伝費 | パンフレット作成費や広告掲載費など商品やサービスの販売促進のための宣伝費用 |

| 会議費 | 打ち合わせや会議のための会場費や飲食代 |

| 接待交際費 | 取引先への接待や中元・歳暮の費用 |

| 新聞図書費 | 新聞や書籍、雑誌、メールマガジンなどの費用 |

| 車両費 | ガソリン代や駐車料、タイヤ交換など車の購入や維持に関する費用 |

| リース料 | 業務上の機材などリース契約に基づく費用 |

| 諸会費 | 団体へ支払った会費 |

ニナマル事務長前回の売上と今回の費用の計上のための仕訳ができれば、日常の経理業務はかなり進捗するようになると思いますよ。