ニナマル事務長

ニナマル事務長事業において最も大事なことが「売上」をあげること。経理上における売上のタイミングや売上の仕訳などについてお伝えしていきます。

売上の定義

売上とは、事業本来の営業活動で得た収益のこと

商品の販売やサービスの提供などの営業活動で得た収入が売上です。

事業以外での収益、例えば利息や株式の配当金、助成金などは売上には含まれません。

売上を計上するタイミング

取引の中で、いつ売上を計上するか?

「商品・サービスなどを提供した日」・・・会計上の「実現主義」を採用

売上計上日(商品提供日)の基準は、下記の表のように複数あります。最も一般的なのが「引渡基準」ですが、事業者の都合で選択をすることができました。

| 出荷基準 | 商品を出荷した日 |

| 引渡基準 | 相手に商品・製品を引き渡した日、納品した日 |

| 検収基準 | 納品先が商品を検収した日 |

2021年4月に開始された新収益認識基準により大企業と上場を目指す中小企業は、サービスが提供され、支払いを受ける権利を得た時に売上を計上することに決められました。これまでは売主が発送した時点での売上計上(出荷基準)も選択肢として認められていましたが、商品の納品時(引渡基準)か検収終了時(検収基準)に売上の計上をすることになりました。中小企業や個人事業主は従前の売上計上のタイミングが出荷基準であっても継続は可能です。

ニナマル事務長当ブログでは、納品時に売上の計上をする「引渡基準=納品時に売上計上」で話を進めていきます。

売上の仕訳

売上計上時には、勘定科目「売上」は右側の貸方におく。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 普通預金 当座預金 売掛金 前受金 | 10,000 | 売上 | 10,000 |

ニナマル事務長このあと仕訳事例を挙げていきますが、ここでは一旦消費税のことはおいておきます。(税込経理形式を使用している前提です。)

【仕訳事例】小売り業などで現金販売の時

左側の借方に勘定科目「現金」、右側の貸方に勘定科目「売上」で仕訳します。

・文房具店でボールペン550円を現金で売った。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 550 | 売上 | 550 |

・医療機関で3割負担の患者から窓口負担分1080円を受領した。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,080 | 売上 | 1,080 |

売掛金について

企業同士で取引をする場合、支払いについては後払いをすることが大半です。

売掛金とは、商品の販売やサービスの提供をした売上に対してまだ入金されていないものを指します。

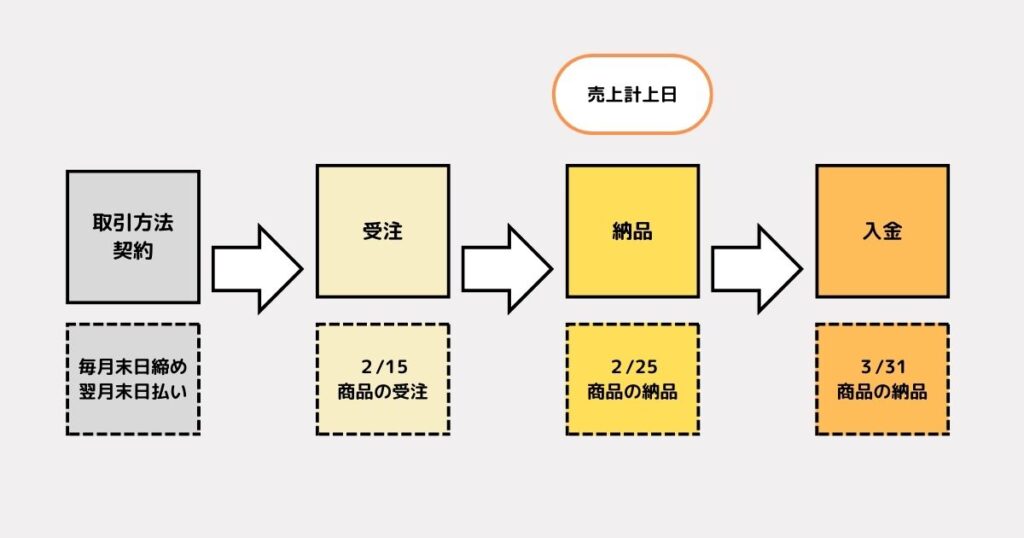

掛け売りの流れをフローチャートにすると下記のようになります。

【仕訳事例】掛売契約に基づき、商品を納品して後払いの時

・2月25日に商品33,000円を納品した。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 33,000 | 売上 | 33,000 |

・3月31日に売掛金33,000円が普通預金に入金された。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 33,000 | 売掛金 | 33,000 |

ニナマル事務長上記2つの仕訳が、ひとつの掛け売りに対してのセットとなります。

【仕訳事例】商品をクレジットカードで販売した時

・5月15日に商品93,500円をクレジットカードで販売した。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 93,500 | 売上 | 93,500 |

・8月31日にクレジット会社から5月15日に売り上げた93,500円に対する入金が普通預金にあった。金額の2%(1,870円)が決済手数料として差し引かれていた。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 91,630 | 売掛金 | 93,500 |

| 支払手数料 | 1,870 |

ニナマル事務長クレジットカードでの取引は、買主との間にクレジット会社が間に入って後払いをする形式です。一般的な掛売と同じように、売上計上時には売掛金をたてます。入金時にクレジット会社の手数料を差し引いた金額が振り込まれますので、借方を2行にわけて上記のように仕訳します。

【仕訳事例】貸主として家賃を前払いで受領した時

・1月25日に2月分の家賃120,000円が普通預金に振り込まれた

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 120,000 | 前受金 | 120,000 |

・月が変わり売上計上日になったので、売上計上をした。

| 借方 | 金額 | 貸方 | 金額 |

| 前受金 | 120,000 | 売上 | 120,000 |

まとめ

- 原則、商品の納品日・サービスの提供日に売上の計上をする。

- 勘定科目「売上」は、右側の貸方におく。

- 納品後に後払いがされる掛売の場合、売上計上日と入金日の2回仕訳をする必要がある。